房地产对相关行业的影响是广泛的连做减水剂的奥克都不赚钱了

我们经常听说,房地产关系到其上下游众多的行业,其景气程度对这一些行业的影响很大。如果有些行业的竞争程度不太高,房地产及相关需求的下降对其影响要小一些;如果有些行业,以前就高度竞争,前几位的企业主要靠销量支撑着的规模效应在盈利,在行业调整中就会面临重大的困难。

我们今天来看奥克股份的情况,其基本的产品是“减水剂系列”,减水剂是一种在维持混凝土坍落度基本不变的条件下,能减少拌合用水量的混凝土外加剂。加入混凝土拌合物后对水泥颗粒有分散作用,能改善其工作性,减少单位用水量,改善混凝土拌合物的流动性;或减少单位水泥用量,节约水泥。

一听就知道,这和建筑工程紧密关联,虽然其他的建筑工程也要使用到减水剂产品,但房地产行业带来的建房工程是其最主要的需求部分。如果房屋的建设量下降,必然会给该产品的需求带来影响,并最终体现到相关公司的经营业绩中。

2022年,奥克股份的营收下降了16.1%,净利润降至了560万元,要知道2021年他们还有3.5亿元的净利润,就这样突然没有了。

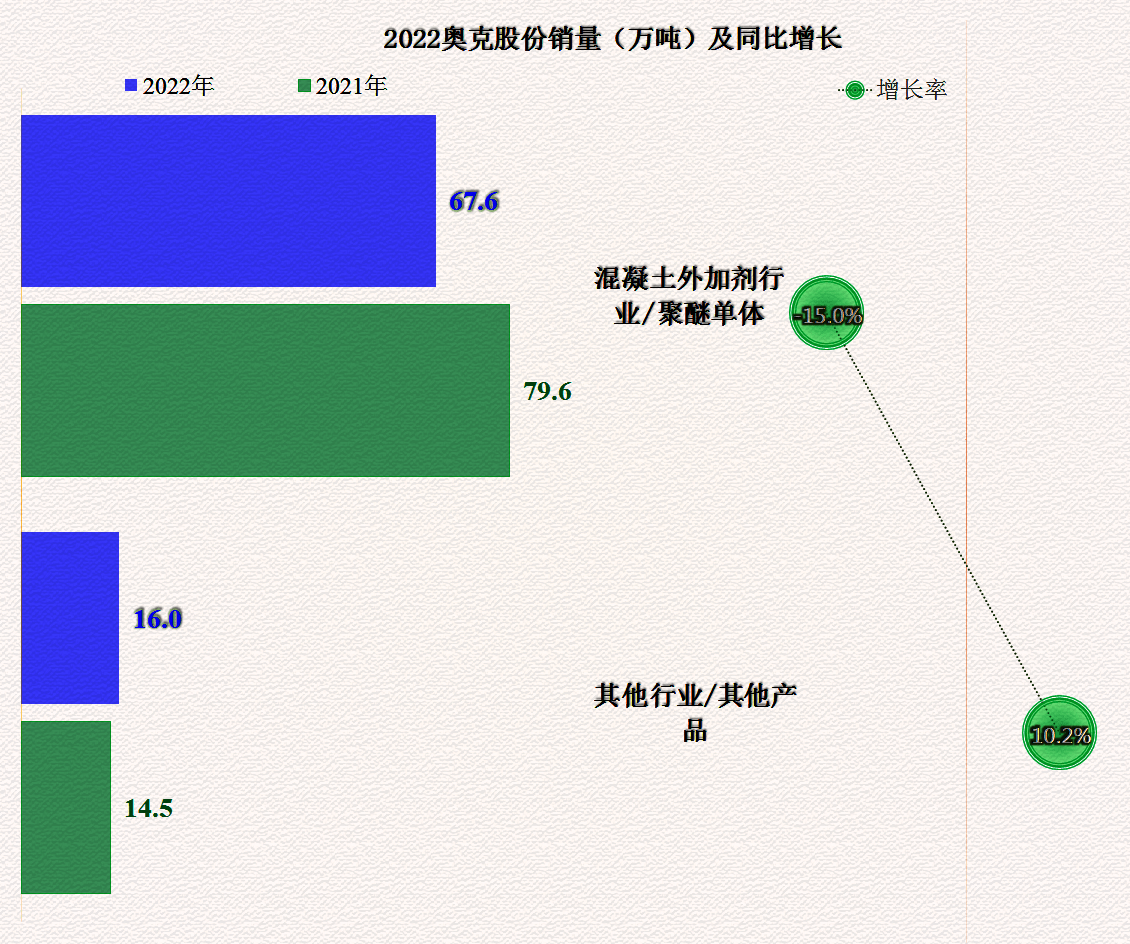

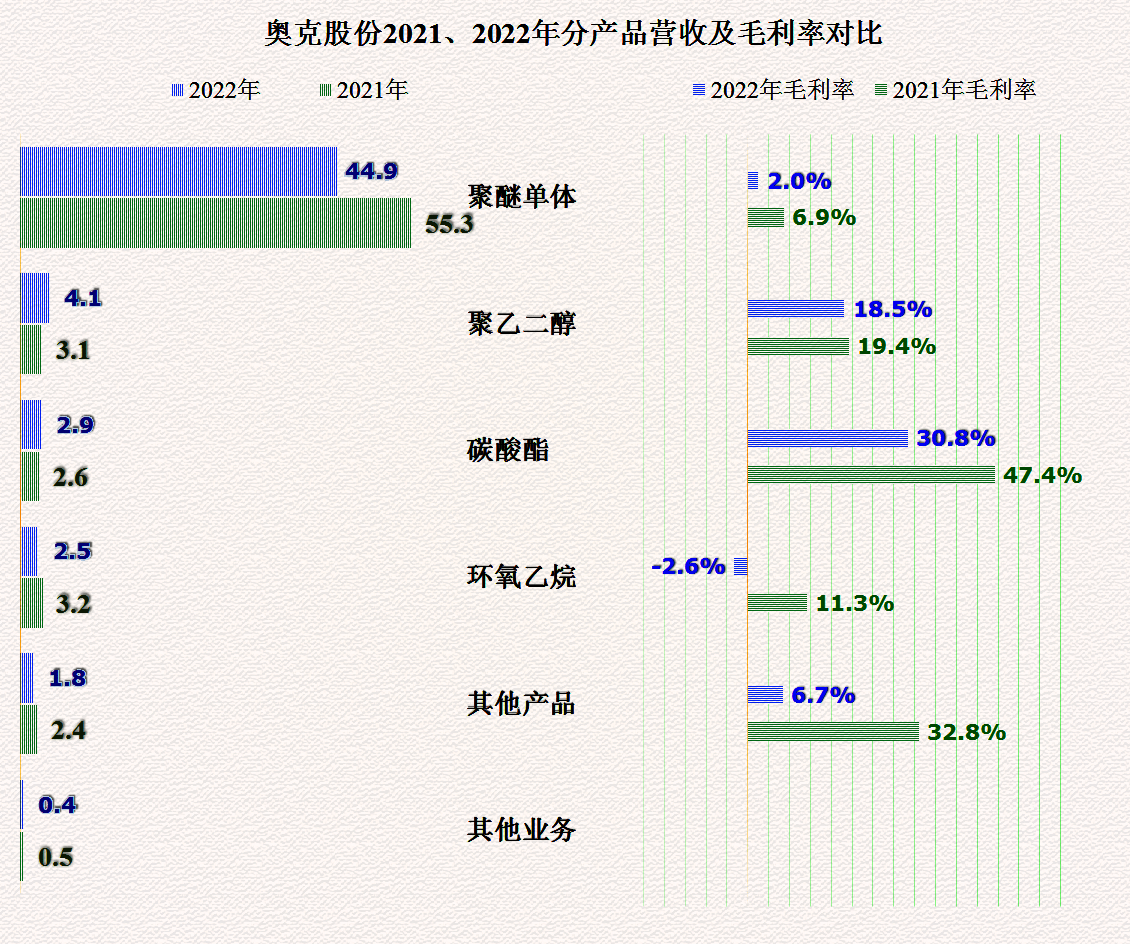

奥克股份营收的八成都是“聚醚单体”,也就是我们前面说的减水剂系列新产品,该产品的下跌幅度略高于平均下跌幅度,导致其占比跌破了八成;“聚乙二醇”和“碳酸脂”产品有所增长,但是由于这两项产品的规模总体上较小,根本没办法应对主力产品下跌的冲击。

从销量来看,“聚醚单体”的下跌幅度为15%,低于其出售的收益的下跌幅度,也就是说产品的平均单价还是有所提升的。由于这类产品的前端是石化行业,所以说还要受到能源市场行情报价变化的影响,其平均单价上涨,并不意味着毛利率提升,反而有可能受到市场和原料的双重夹击。

市场往往都会出现,企业怕什么就来什么,奥克股份的毛利率近两年大幅度下滑,把前些年的增长全部跌回去了不说,2021年跌破10%,2022年再破5%。这个毛利率已经基本上没有盈利空间了。

所有产品的毛利率都在下跌,但起到决定性影响作用的还是“聚醚单体”的毛利率跌至2%,幸好还有“碳酸酯”和“聚乙二醇”这两个产品多少起了一定的支撑作用。

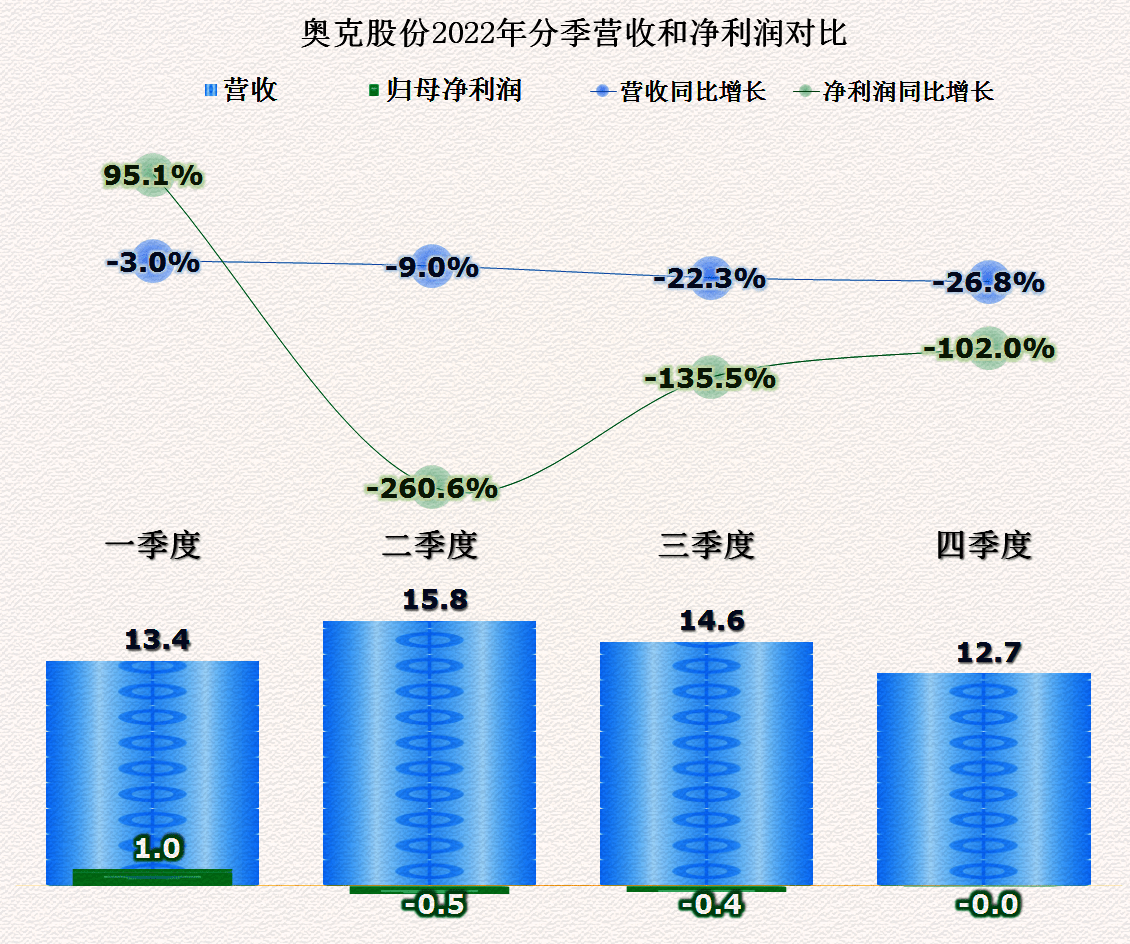

分季度来看,营收的规模呈下降趋势,下半年起下降的幅度加深;净利润虽然在二季度亏损后开始慢慢地缩小亏损并恢复盈利状态,可能是他们逐步适应了营收下降的行业形势,并采取了一定的应对措施。其四季度的营收和盈利情况都是很不乐观的,而且这一趋势非常有可能延续至2023年。

2022年的总成本高于营收,虽然只高出0.4个百分点,但这是其这些年来首次发生这样极端的情况。它的毛利率和期间费用的占比虽然刚好都是4.7%,但是税金及附加也是一项营收抵减项。

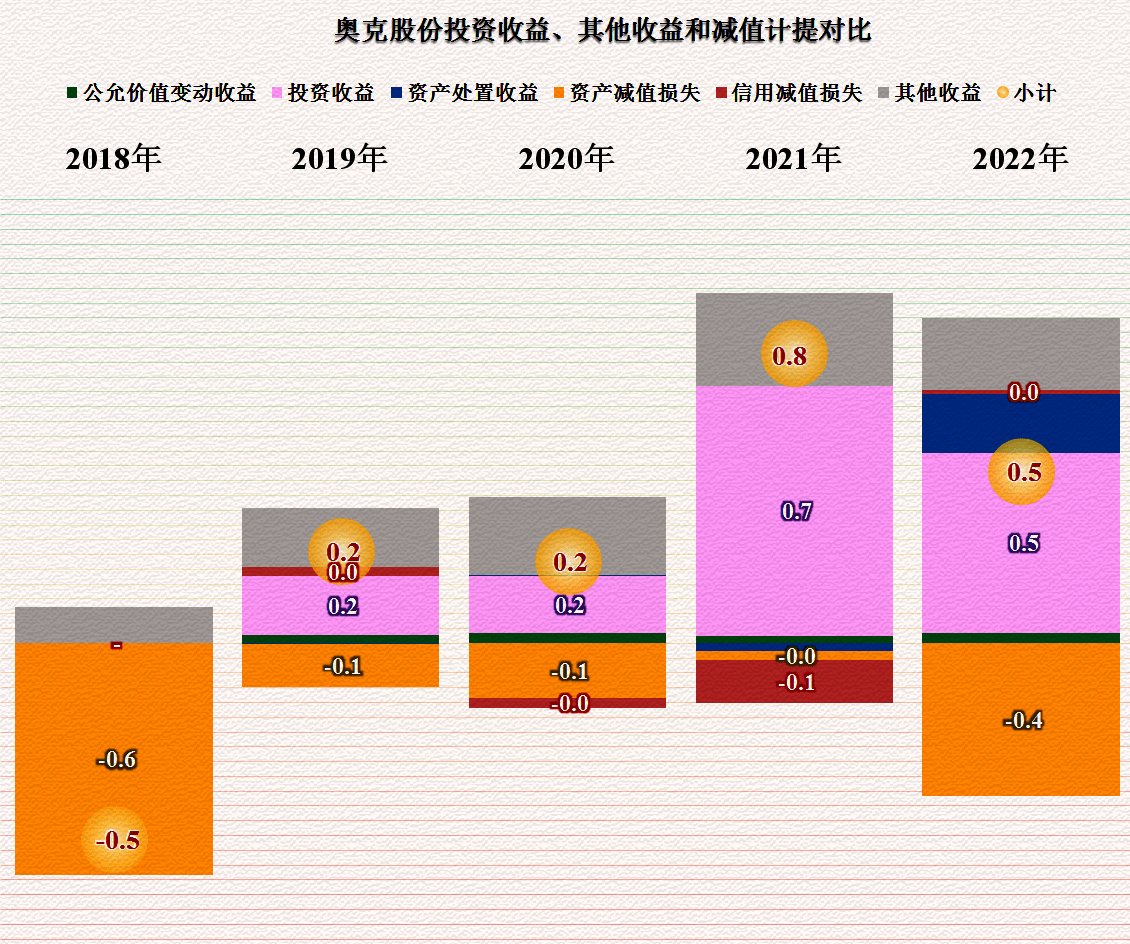

还好,投资收益和其他收益等抵减了资产减值损失后还有5000万的富余,就是靠这方面才保住了2022年没再次出现亏损。

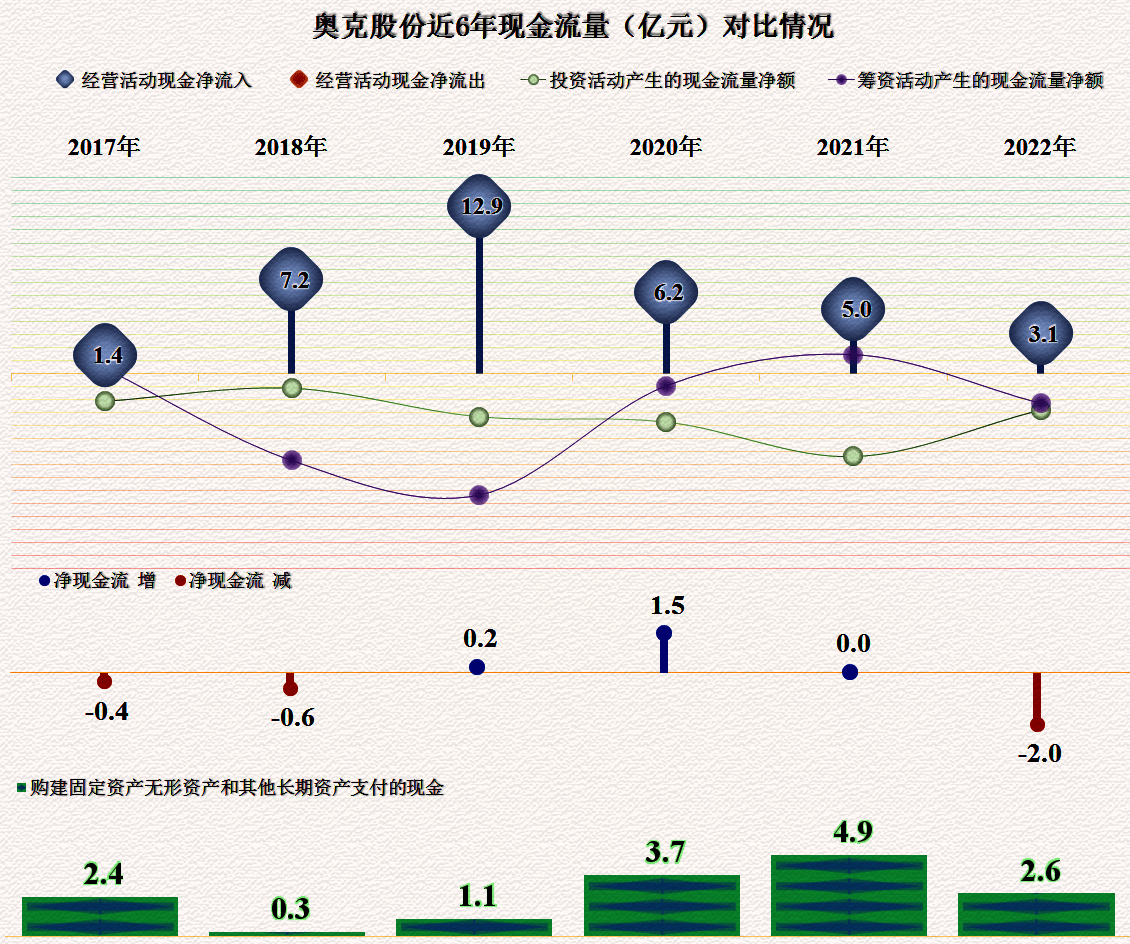

其现金流量的表现还不错,经营活动的净现金流下降并不明显,净流入了3.1亿元,主要的贡献是靠折旧回收资金,业务上的应收应付款项变化也比较大,但基本能抵平对现金流量的影响。最近三年,其固定资产类的投资规模扩大,这和其谋求产品丰富化方面的投资有关。

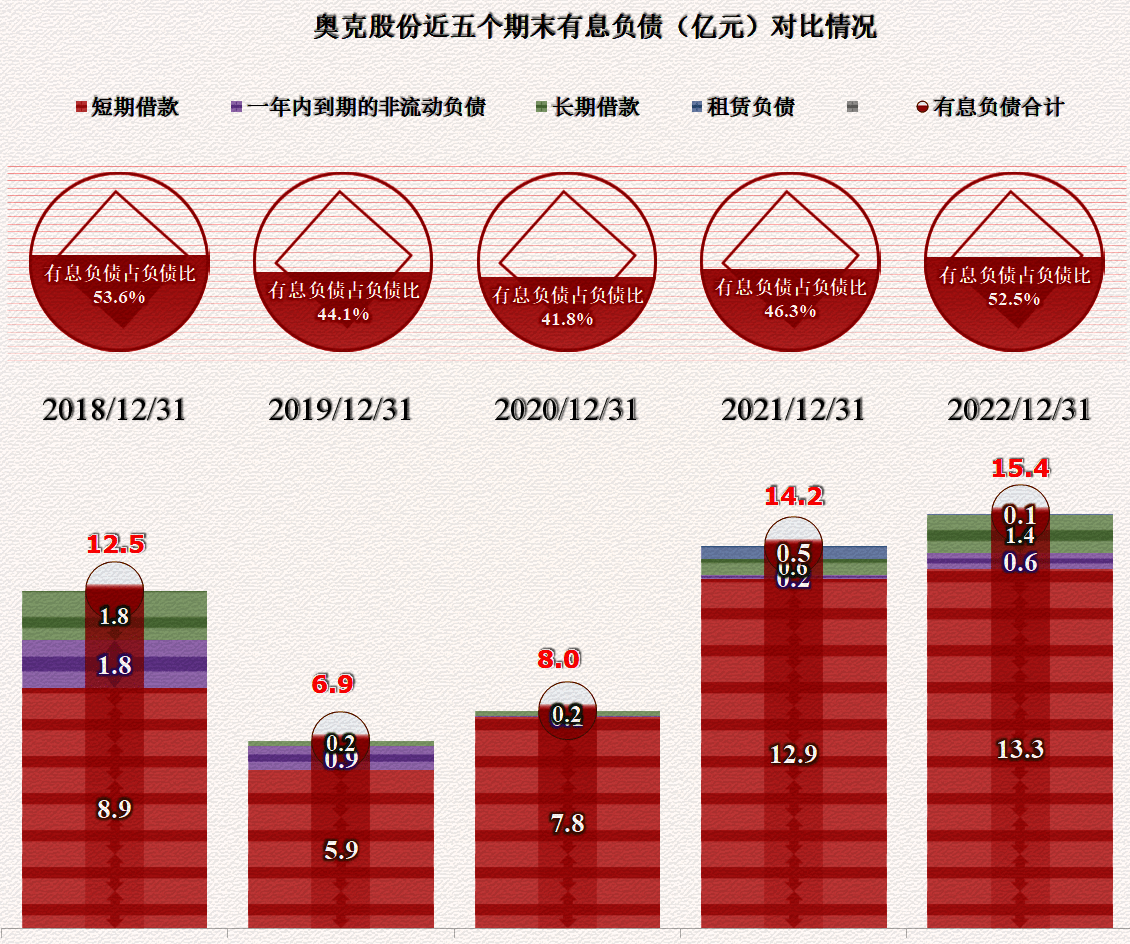

其长期偿还债务的能力还行,短期偿还债务的能力2022年末会降低,得看一下流动资产和负债的质量。

其流动资产的质量还不错,存货排在第四位,3.3亿元的规模也不是太大,虽然同比下降的原因与计提了2700余万元的资产减值损失有关。

其流动负债最大的项目就是刚性短期借款,然后是其他流动负债,以及应当支付的票据及应该支付的账款。其他流动负债中有6亿多都是“尚未到期的未终止确认的银行承兑汇票”带来的,这种负债的风险较小,到时候直接可以和流动资产对应的应收类项目相抵减。实际上最大的麻烦就是13.3亿元的短期借款。

好在奥克股份的其他有息负债不太高,主要构成就是从2021年就大幅度增长上来的短期借款,以前市场行情好,财务战略方面显得比较大胆,可能同样是需要进行适当调整的时候了。

从往来欠款的变化看,合同负债及预收款项连续两年下跌,也就是预收的购货款在减少,多少也能反映出产品不是往年那么热销了。营收在下降,导致供应端的欠款到期后必须支付,所以在下降,但应收类的却下降较慢。如果不考虑外部资金注入这类情况,其偿还债务的能力的关键是销售款项回收的顺利程度。当然,更多的可能是我多虑了,人家续个贷就全搞定了。

房地产兴,百业兴,百业兴时,大家都上规模,展开以价格战为主的底线竞争。当房地产不那么兴的时候,就会发现,成本做不出来了。怎么办?得耗“体质”,一直要耗到“体质”较差的市场主体退出市场之后,可能才会迎来新的增长。